วิธีการเขียนแผนทางการเงินส่วนบุคคล

ผู้เขียน:

Roger Morrison

วันที่สร้าง:

23 กันยายน 2021

วันที่อัปเดต:

1 กรกฎาคม 2024

![[DAY 1] เรียน "จัดการเงินส่วนบุคคล" กับโค้ชหนุ่ม วันที่ 1](https://i.ytimg.com/vi/OTvpxvpXOx4/hqdefault.jpg)

เนื้อหา

- ขั้นตอน

- ส่วนที่ 1 พิจารณาสถานการณ์ทางการเงินของคุณในปัจจุบัน

- ส่วนที่ 2 กำหนดเป้าหมายทางการเงินของคุณ

- ส่วนที่ 3 ระบุมาตรการทางเลือก

- ส่วนที่ 4 การประเมินทางเลือก

- ส่วนที่ 5 การสร้างและดำเนินการตามแผนปฏิบัติการของคุณ

- ส่วนที่ 6 การทบทวนและทบทวนแผนทางการเงินของคุณ

แผนทางการเงินเป็นกลยุทธ์ที่เป็นลายลักษณ์อักษรเพื่อให้มั่นใจว่าสถานการณ์ทางการเงินที่ดีและบรรลุเป้าหมาย การสร้างแผนทางการเงินจะช่วยให้คุณไม่เพียง แต่ควบคุมสถานการณ์ทางการเงินของคุณเท่านั้น แต่ยังช่วยปรับปรุงคุณภาพชีวิตของคุณด้วยการลดความรู้สึกไม่แน่นอนเกี่ยวกับความต้องการในอนาคตและปัญหาด้านเงิน แม้ว่าคุณอาจเลือกที่จะจ้างนักวางแผนการเงินมืออาชีพเพื่อจัดทำแผนดังกล่าวคุณสามารถทำได้ด้วยตัวเอง ผู้เชี่ยวชาญด้านการเงินส่วนใหญ่แนะนำให้ทำตามกระบวนการ 6 ขั้นตอนเพื่อจัดทำแผนที่ยอดเยี่ยมที่จะช่วยคุณจัดการการเงินของคุณในระยะยาว

ขั้นตอน

ส่วนที่ 1 พิจารณาสถานการณ์ทางการเงินของคุณในปัจจุบัน

-

ทำรายการสินทรัพย์และภาระผูกพันของคุณ สินทรัพย์คือสิ่งที่คุณมีที่มีคุณค่าในขณะที่หนี้สินคือสิ่งที่คุณเป็นหนี้ต่อผู้อื่น- ในบรรดาทรัพย์สินของคุณอาจมีเงินสดหรือสิ่งอื่นที่เทียบเท่าเช่นบัญชีออมทรัพย์สังหาริมทรัพย์เช่นรถยนต์หรือเงินทุนที่วางไว้ในบ้านรวมถึงสินทรัพย์ที่ลงทุนเช่นหุ้นค่าเบี้ยเลี้ยง และพันธบัตร

- ในบรรดาหนี้สินของคุณอาจมีหนี้สินหรือตั๋วเงินในปัจจุบันของคุณซึ่งรวมถึงการจำนองบ้านตั๋วโรงพยาบาลสินเชื่อนักศึกษาสินเชื่อรถยนต์หรือหนี้บัตรเครดิต

-

คำนวณสินทรัพย์สุทธิปัจจุบันของคุณ เพิ่มสินทรัพย์ของคุณและลบหนี้สินของคุณออกจากยอดรวมนี้ ผลลัพธ์จะเป็นมูลค่าสุทธิของคุณ สินทรัพย์สุทธินี้ยังเป็นจุดเริ่มต้นของแผนทางการเงินส่วนบุคคลของคุณ- หากคุณมีมูลค่าสุทธิเป็นบวกแสดงว่าคุณมีสินทรัพย์มากกว่าหนี้สินในขณะที่มันตรงกันข้ามถ้ามูลค่าสุทธิของคุณเป็นลบ

-

วางเอกสารทางการเงินของคุณตามลำดับ คุณต้องสร้างระบบการจัดเก็บสำหรับใบแจ้งยอดธนาคารของคุณคืนภาษีของคุณข้อมูลเกี่ยวกับนโยบายการประกันการจำนองคำแถลงสิทธิประโยชน์สัญญาใบแจ้งหนี้ใบแจ้งยอดจากแผนลงทุนของคุณ สลิปจ่ายใบเสร็จรับเงินหลักทรัพย์การจำหน่ายการรับรองงบบัญชีเกษียณอายุและเอกสารประเภทอื่น ๆ ที่เกี่ยวข้องกับชีวิตทางการเงินของคุณ -

เก็บบัญชีของทุกสิ่ง คุณต้องติดตามค่าใช้จ่ายและรายได้หรือกระแสเงินสดของคุณ ในการทำเช่นนั้นคุณจะสามารถเรียนรู้วิธีการใช้จ่ายเงินอย่างใกล้ชิดมากขึ้นนิสัยการใช้ชีวิตที่นำไปสู่มูลค่าสุทธิที่คุณมีอยู่ในปัจจุบัน

ส่วนที่ 2 กำหนดเป้าหมายทางการเงินของคุณ

-

กำหนดเป้าหมายระยะยาวระยะกลางและระยะสั้น การสร้างแผนทางการเงินส่วนบุคคลหมุนรอบเป้าหมายที่คุณตั้งไว้สำหรับตัวคุณเอง คิดเกี่ยวกับสิ่งที่คุณต้องการในรูปแบบการดำเนินชีวิตในปัจจุบันในอนาคตอันใกล้และในอนาคตอันใกล้และวางแนวทางการดำเนินการที่ครอบคลุมอย่างเป็นธรรมเพื่อครอบคลุมทุกแง่มุมของชีวิตของคุณ- คุณอาจตระหนักว่าเป้าหมายระยะสั้นระยะสั้นและระยะกลางของคุณทับซ้อนกัน ตัวอย่างเช่นความจริงการประหยัด€ 100 ต่อเดือนที่วางไว้ในแผนการออมเพื่อที่อยู่อาศัยจะช่วยให้บรรลุเป้าหมายระยะยาวที่จะซื้อบ้าน

-

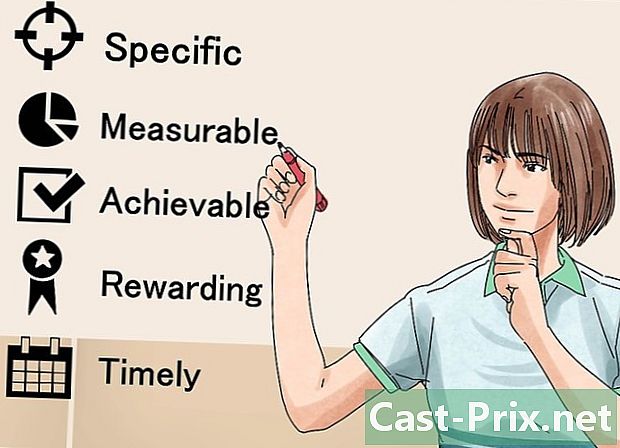

ทำตาม วิธี สมาร์ท เพื่อกำหนดเป้าหมาย คุณต้องมั่นใจว่าเป้าหมายของคุณนั้นมีความเฉพาะเจาะจงวัดได้เป็นที่ยอมรับมีความทะเยอทะยานมีเหตุผลและกำหนดเวลา การทำเช่นนี้จะช่วยให้คุณสามารถโฟกัสเป้าหมายของคุณได้มากกว่าระยะเวลา ฝัน เพื่อใช้งานจริง -

กำหนดค่าทางการเงินของคุณ คุณคิดยังไงกับเงินและเพราะอะไร ทำไมเงินถึงสำคัญกับคุณ การตอบคำถามเหล่านี้จะช่วยให้คุณกำหนดเป้าหมายทางการเงินได้ดีขึ้น ตัวอย่างเช่นคุณอาจพบว่าเงินมีความสำคัญต่อคุณเพราะคุณต้องการเวลาและวิธีการในการเดินทางรอบโลก การรู้สิ่งนี้จะช่วยคุณจัดลำดับความสำคัญและพัฒนาเป้าหมายของคุณ -

พูดคุยกับครอบครัวของคุณ หากคุณอาศัยอยู่กับคนที่คุณรักหรือหุ้นส่วนแผนการเงินของคุณ บุคลากร จะต้องเป็นแผน ครอบครัว. สิ่งนี้มีความสำคัญเพราะจะช่วยให้คุณสามารถแบ่งปันเป้าหมายและค่านิยมของคุณกับผู้อื่นและตัดสินใจอย่างชาญฉลาดด้วยแนวคิดที่ใช้ร่วมกันเหล่านี้ในใจ- คุณอาจค้นพบว่าคุณไม่มีความสำคัญเช่นเดียวกับสมาชิกคนอื่น ๆ ในครอบครัวของคุณ จากนั้นดำเนินการสนทนาในเชิงลึกเพื่อให้บรรลุการประนีประนอมที่จะทำให้สมาชิกแต่ละคนมีความสะดวกสบายกับอนาคตทางการเงินที่มองเห็น

- คุณต้องยอมรับว่าบางคนมีฐานะทางการเงินที่ดีกว่าคนอื่น ดังนั้นจึงจำเป็นต้องกำหนดว่าใครจะรับผิดชอบในการจัดการงบประมาณของครอบครัวหรือคิดหาวิธีที่จะอนุญาตให้สมาชิกแต่ละคนมีการควบคุมในระดับหนึ่ง

-

คำนึงถึงเป้าหมายทั้งหมดของคุณ คุณควรพิจารณาคนที่น้อยกว่าด้วย การเงิน กว่าคนอื่น ๆ ตัวอย่างเช่นหากคุณต้องการเดินป่าทั่วยุโรปคุณอาจคิดว่าจะไม่ต้องใช้งบประมาณ แต่คุณจะต้องรวบรวมอุปกรณ์บางอย่างเพื่อเดินทาง- เป้าหมายทางปัญญาบางประการที่คุณอาจรวมถึงการไปโรงเรียนการเข้าร่วมสัมมนาส่งลูก ๆ ของคุณไปเรียนที่วิทยาลัยหรือมีส่วนร่วมในการล่าถอยของพ่อครัว

- ใช้เวลาคิดเกี่ยวกับวิธีที่คุณจะสร้างรายได้ไม่ว่าจะเกี่ยวข้องกับการทำงานในปัจจุบันของคุณต่อไปหรือเปลี่ยนไปโดยสิ้นเชิง

- เป้าหมายในชีวิตครอบคลุมทุกสิ่งที่คุณทำเพื่อให้คุณได้รับความบันเทิงและความบันเทิงนอกเหนือจากสิ่งที่คุณคิดว่าจำเป็นต่อการมีไลฟ์สไตล์ที่คุณต้องการ

- เป้าหมายที่อยู่อาศัยอาจรวมถึงการให้เช่าปล่อยหรือซื้อบ้าน

- คิดเกี่ยวกับไลฟ์สไตล์ที่คุณต้องการเมื่อคุณออกจากตำแหน่งและกำหนดเป้าหมายทางการเงินที่จะช่วยให้คุณดีขึ้น

ส่วนที่ 3 ระบุมาตรการทางเลือก

-

ตรวจสอบตัวเลือกที่มี คุณต้องทบทวนความเป็นไปได้ที่คุณสามารถทำได้เพื่อให้บรรลุเป้าหมายทางการเงินของคุณ โดยทั่วไปคุณสามารถแบ่งตัวเลือกเหล่านี้ออกเป็นสองประเภทคือทรัพยากรที่มีอยู่แล้วและรายได้ใหม่ที่จะต้องสร้างขึ้น สำหรับแต่ละหมวดหมู่คุณต้องพิจารณาว่าคุณจะต้อง:- ดำเนินการต่อในหลอดเลือดดำเดียวกัน

- ปรับปรุงสถานการณ์ปัจจุบันของคุณ

- เปลี่ยนสถานการณ์ปัจจุบันของคุณ

- นำวิธีการใหม่มาใช้

-

จำไว้ว่ามีหลายวิธีในการบรรลุเป้าหมาย ตัวอย่างเช่นหากคุณต้องการประหยัดเงินสำหรับการเดินทางไปอเมริกาคุณสามารถเลือกที่จะซื้อกาแฟทำเองที่บ้านแทนที่จะไปที่โรงอาหารเพื่อประหยัด€ 20 ต่อสัปดาห์ ในอีกทางหนึ่งคุณอาจตัดสินใจดูแลเด็กหนึ่งคืนต่อสัปดาห์และใช้สิ่งที่คุณจะได้รับจากการเดินทางครั้งนี้ -

ตัดสินใจเลือกสิ่งที่ส่งผลกระทบต่อเป้าหมายของคุณ นอกเหนือจากการกำหนดมาตรการทางเลือกที่คุณสามารถทำได้เพื่อให้บรรลุเป้าหมายทางการเงินของคุณคุณควรระบุว่าเป้าหมายของคุณมีปฏิสัมพันธ์อย่างไร ตัวอย่างเช่นคุณอาจต้องการไปเที่ยวก่อนที่คุณจะรู้ว่าการมีจุดประสงค์ในการเรียนรู้ภาษาต่างประเทศจะช่วยให้คุณเดินทางอย่างประหยัดหรือประกอบอาชีพเป็นนักธุรกิจหรือนักแปลในต่างประเทศ

ส่วนที่ 4 การประเมินทางเลือก

-

ตั้งค่ากลยุทธ์ ขั้นแรกคุณต้องกำหนดกลยุทธ์ที่คุณจะใช้เพื่อให้บรรลุแผนทางการเงินของคุณ คำนึงถึงสถานการณ์ส่วนบุคคลสภาพเศรษฐกิจและค่านิยมของคุณ- เปรียบเทียบฐานะการเงินปัจจุบันของคุณกับสิ่งที่คุณจะได้รับเมื่อคุณบรรลุเป้าหมายในแต่ละด้านที่คุณพิจารณาแล้ว หากคุณพบข้อบกพร่องในพื้นที่ที่กำหนดคุณควรให้ความสนใจเป็นพิเศษ

- แสดงตัวเองในทางปฏิบัติ การทำตามแผนทีละขั้นตอนจะช่วยให้คุณบรรลุเป้าหมายโดยไม่ทำให้ผิดหวังหรือจมอยู่กับความรุนแรงของงานที่ทำอยู่ข้างหน้า

-

โปรดจำไว้ว่าตัวเลือกทั้งหมดมีค่าใช้จ่ายโอกาส นี่คือสิ่งที่คุณต้องยอมแพ้เมื่อตัดสินใจเลือก ตัวอย่างเช่นหากต้องการประหยัดเงินสำหรับการเดินทางไกลในอเมริกาคุณจะต้องเสียสละเพื่อเยี่ยมชมโรงอาหารซึ่งจะกีดกันคุณในเวลาที่คุณอยู่ที่นั่นและสนทนากับเซิร์ฟเวอร์ที่คุณชื่นชอบ -

ทำวิจัยอย่างกว้างขวางในฐานะนักวิทยาศาสตร์ ก่อนทำการตัดสินใจให้ทำวิจัยให้มากที่สุดและทบทวนข้อมูลที่คุณรวบรวมไว้อย่างละเอียด ตัวอย่างเช่นหากคุณคิดว่าจะทำการลงทุนคุณควรเปรียบเทียบผลตอบแทนและความเสี่ยงอย่างรอบคอบ การลงทุนนี้มีความเสี่ยงเพียงใดและสามารถนำมาลงทุนได้มากแค่ไหนหากคุณประสบความสำเร็จ ผลประโยชน์ที่คาดว่าจะได้รับนั้นคุ้มค่าหรือไม่ -

รู้ว่าจะมีส่วนหนึ่งของความไม่แน่นอน แม้หลังจากที่คุณทำวิจัยขั้นสูงแล้วการตั้งค่าอาจเปลี่ยนไป ตลาดเศรษฐกิจอาจประสบกับการลดลงซึ่งจะลดการลงทุน คุณอาจไม่พอใจทั้งส่วนตัวและมืออาชีพกับงานใหม่ที่คุณเลือก โปรดจำไว้เสมอว่าคุณมีโอกาสที่จะปรับตัวเลือกของคุณ

ส่วนที่ 5 การสร้างและดำเนินการตามแผนปฏิบัติการของคุณ

-

พิจารณาสถานการณ์โดยรวม เมื่อคุณตั้งเป้าหมายระบุทางเลือกต่าง ๆ และประเมินแล้วทำรายการกลยุทธ์ที่คุณพบ นำสถานการณ์ปัจจุบันของคุณเป็นจุดเริ่มต้นและกำหนดเป้าหมายที่สมจริงที่สุด- พิจารณารายได้สุทธิปัจจุบันของคุณ หากค่าใช้จ่ายของคุณใกล้หรือสูงกว่ารายได้ของคุณคุณจะต้องดำเนินการเพื่อแก้ไขสถานการณ์นี้

- แม้ว่าคุณจะต้องมีสมาธิในการพัฒนาแหล่งรายได้ของคุณจำไว้ว่าการจ่ายหนี้ก็อาจเป็นการลงทุนขนาดใหญ่ ด้วยอัตราดอกเบี้ยแม้แต่หนี้ที่เล็กที่สุดก็สามารถครอบงำได้ตลอดเวลา ความจริงของการจัดสรรทรัพยากรบางส่วนของคุณเพื่อการชำระหนี้จึงสามารถหลีกเลี่ยงปัญหาร้ายแรงในอนาคต

-

จากนั้นตัดสินใจเลือกเป้าหมายที่จะติดตาม เป้าหมายของคุณจะต้องมีความสมดุลระหว่างเป้าหมายระยะสั้นระยะกลางและระยะยาวของคุณ สิ่งนี้จะช่วยให้คุณวางแผนในช่วงสองสามเดือนหรือสองสามปี- มีสมาธิในการมีการเจริญเติบโต ในการทำเช่นนี้คุณจะมีแผนงานที่จะนำคุณไปสู่เป้าหมาย

- แสดงตัวตนที่เหมือนจริง คุณจะไม่สามารถใช้กลยุทธ์ที่ยอดเยี่ยมทั้งหมดที่คุณได้พิจารณาในครั้งเดียว ในอีกทางหนึ่งโดยการเลือกวัตถุประสงค์จำนวนหนึ่งอย่างสมดุลคุณจะสามารถเข้าถึงและพัฒนาไปจนถึงขั้นตอนที่จะช่วยให้คุณเริ่มโครงการใหม่

-

กำหนดงบประมาณที่คำนึงถึงเป้าหมายทางการเงินของคุณ ด้วยการวิเคราะห์มูลค่าสุทธิปัจจุบันของคุณคุณต้องมีความรู้ที่ดีเกี่ยวกับสินทรัพย์และหนี้สินของคุณ จากนั้นคุณจะต้องใส่สิ่งนี้ลงในกรอบที่มีการตัดสินใจของคุณ จากนั้นคุณต้องแน่ใจว่าคุณเคารพการตัดสินใจเหล่านั้น ตัวอย่างเช่นหากคุณตัดสินใจที่จะใช้จ่ายกาแฟน้อยกว่า 80 €ต่อเดือนและนำเงินนั้นไปใช้ในบัญชีออมทรัพย์ให้รวมเข้ากับงบประมาณของคุณ- เป้าหมายเช่นการหางานใหม่อาจไม่เหมาะกับงบประมาณของคุณ แต่คุณควรแสดงรายการไว้ในแผนทางการเงินของคุณ

-

พิจารณาการว่าจ้างที่ปรึกษาทางการเงินมืออาชีพ คุณอาจตัดสินใจทางการเงินได้อย่างเต็มที่ แต่ที่ปรึกษามืออาชีพมีข้อได้เปรียบที่ไม่ยึดติดกับอารมณ์ทางการเงินของคุณ

ส่วนที่ 6 การทบทวนและทบทวนแผนทางการเงินของคุณ

-

พิจารณาแผนทางการเงินของคุณเป็นเอกสารทำงาน การวางแผนทางการเงินส่วนบุคคลเป็นกระบวนการ การเปลี่ยนแปลงเกิดขึ้นตลอดเวลาในชีวิตและคุณจะต้องปรับปรุงแผนของคุณเมื่อเวลาผ่านไปเมื่อเป้าหมายหรือสถานการณ์ของคุณเปลี่ยนไป -

ทบทวนแผนทางการเงินของคุณเป็นประจำ หากชีวิตของคุณเปลี่ยนแปลงอย่างรวดเร็ว (เช่นหากคุณเป็นนักเรียน) คุณควรทบทวนแผนทางการเงินของคุณทุก ๆ หกเดือน ในทางกลับกันหากคุณมีชีวิตที่มั่นคงมากขึ้น (เช่นเดียวกับการใช้ชีวิตแบบ Quadult เพียงอย่างเดียว) คุณสามารถทำการแก้ไขเป็นประจำทุกปี -

พูดคุยเกี่ยวกับแผนทางการเงินส่วนบุคคลของคุณกับคู่ของคุณ หากคุณมีความสัมพันธ์คุณจะมีโชคเล็กน้อยที่จะทำให้กระบวนการนี้เป็นสอง เมื่อมีส่วนร่วมกับใครสักคนคุณควรพูดคุยเกี่ยวกับการเงินเมื่อคุณมีการอภิปรายเกี่ยวกับค่านิยมเป้าหมายและแผนในอนาคตของคุณ

สิ่งพิมพ์สด

วิธีการเริ่มการถอดเสียง

ในบทความนี้: การเตรียมพร้อมจ้างงานและค้นหาลูกค้า 6 การอ้างอิง การถอดเสียงเป็นกระบวนการในการจับไฟล์เสียงหรือวิดีโอที่บันทึกไว้ ผู้เชี่ยวชาญบางคนเช่นนักกฎหมายอาจารย์และแพทย์ใช้เนื้อหาที่ถอดความเพื่อใช้ใ...

วิธีการเริ่มขายชา

ในบทความนี้: สร้างแบรนด์ของคุณเองของชาเริ่มธุรกิจออนไลน์เปิดห้องชา 24 การอ้างอิง ชาเป็นเครื่องดื่มยอดนิยมในหลายประเทศ นอกจากจะมีให้เลือกหลายรสชาติแล้วยังมีรุ่นที่มีหรือไม่มีคาเฟอีน ปริมาณของสารต้านอนุ...